In Nederland is sprake van een ‘dubbele vergrijzing’. Dit houdt in dat het aantal ouderen toeneemt en dat zij bovendien steeds langer leven. Zo groeit het aantal 65+’ers van 3,4 miljoen in 2020 naar 4,5 miljoen in 2050. Dat is een toename van 32 procent. Het aantal 80–90-jarigen groeit in dezelfde periode met 104 procent en het aantal 90+’ers zelfs met 170 procent. Met andere woorden, de gemiddelde leeftijd stijgt en er is een toenemend aantal bewoners met een zware, met name intramurale, zorgvraag.

Vraag naar zorgvastgoed stijgt: welke factoren spelen een rol?

Hoewel de doelgroep op basis van leeftijd sterkt groeit, spelen ook andere factoren een rol bij de ontwikkeling van de vraag naar zorgvastgoed. Parallel aan demografische ontwikkelingen zorgen een veranderende leefstijl, nieuwe behandeltechnieken en vroegdiagnostiek tot een stijging van het aantal mensen dat lang (zelfstandig) doorleeft met één of meer chronische ziekten. De trend naar langer zelfstandig wonen wordt becijferd door het CBS (2015). In 2015 woonde 13 procent van de 80+’ers in een verzorgings- of verpleeghuis, terwijl dit in 2040 naar verwachting nog maar 8 procent is.

Op basis van deze ontwikkelingen verwachten wij dat de vraag naar (intramuraal) zorgvastgoed in de komende periode stijgt. Voor investeerders in zorgvastgoed zijn er legio mogelijkheden om via aantrekkelijke investeringen tegelijkertijd ook bij te dragen aan maatschappelijk relevante doelen. De uitdaging is het waarborgen van het direct rendement afkomstig van zorghuurders.

Een gedegen risicobeheersing voor zorgvastgoed is essentieel

Als gevolg van bezuinigingen, veranderende regelgeving en hervorming van de langdurige zorg zijn de financiële risico’s van de aanwezigheid van zorghuurders in de vastgoedportefeuille de afgelopen jaren toegenomen. Langjarige contracten bieden daardoor geen zekerheid meer, maar vormen mogelijk zelfs een risico. De waarde van het contract wordt bepaald door de kwaliteit van de huurder; bij zorgvastgoed is dat de zorginstelling.

De laatste jaren heeft deze zorginstelling echter een heel ander risicoprofiel gekregen. Zorginstellingen zijn zelf verantwoordelijk voor hun financiën en kunnen niet langer terugvallen op de overheid. Daarnaast krijgen zorginstellingen te maken met concurrentie. Gemeenten en zorgverzekeraars selecteren steeds meer op kwaliteit en prijs van de geleverde zorg.

Is de zorginstelling niet in staat om aan de maatschappelijke en financiële verplichtingen te voldoen, dan bestaat de mogelijkheid op een faillissement. Het is daarom voor institutionele beleggers van groot belang zicht te hebben op de risico’s die het zorgvastgoed met zich meebrengt.

Risico’s signaleren kan (langdurige) leegstand zorgvastgoed beperken

Inzicht in de interne risicobeheersing en (financiële) prognoses is van belang om de risico’s rondom zorgvastgoed in kaart te brengen. Doordat (intramuraal) zorgvastgoed vaak specifiek is van aard, wordt de alternatieve aanwendbaarheid van het zorgvastgoed beperkt. Met andere woorden: zonder investeringen in het vastgoed om de alternatieve aanwendbaarheid te vergroten, is het aannemelijk dat zorginstellingen de meest waarschijnlijke huurders van het zorgvastgoed zijn en blijven.

De vijver van potentiële huurders is dus beperkt. Des te meer wilt u (langdurige) leegstand in het zorgvastgoed voorkomen of beperken. Om die reden is het noodzakelijk om vroegtijdig risico’s in de (financiële) stabiliteit van de huidige huurder of een potentiële huurder te signaleren. Een eerste inzicht in deze stabiliteit kan verkregen worden door gebruik te maken van de ZorgRating.

Het beoordelen van kredietwaardigheid met ZorgRating

Met ZorgRating kan inzicht worden verkregen in de financiële slagkracht en continuïteit van huurders. Deze benchmark stelt corporaties in staat om zorginstellingen vanuit een financiële bril snel en overzichtelijk te vergelijken en te beoordelen. Op basis van jaarverslagen worden financiële en operationele ratio’s berekend en gewogen tot een individuele rating, zoals deze ook in de financiële sector wordt gehanteerd. Daarnaast worden klanttevredenheidscijfers en andere datapunten verzameld van Zorgkaart Nederland. Hierdoor is het mogelijk om de prestaties van een zorginstelling af te zetten tegen de prestaties van vergelijkbare instellingen in de zelfde regio of zelfs de gehele markt. Daarmee biedt ZorgRating de unieke mogelijkheid om (potentiële) huurders te beoordelen en de risico’s van zorgvastgoed te kwantificeren.

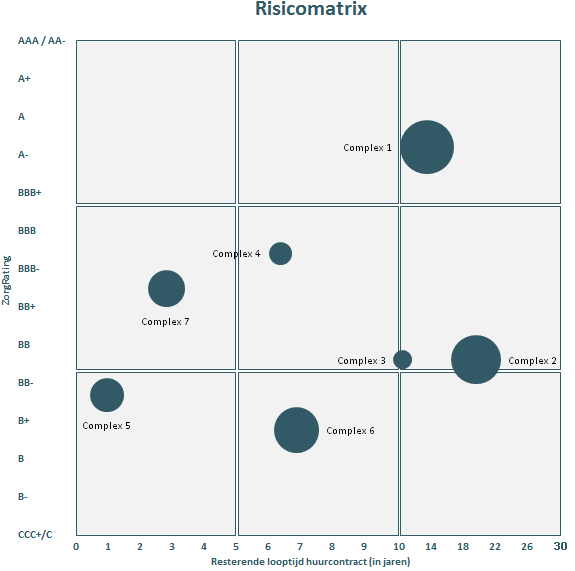

Kredietwaardigheid instelling afzetten tegen loopduur huurcontract

Een mogelijke tweede stap voor het inschatten van de risico’s is het afzetten van de kredietwaardigheid (ZorgRating) van de instelling tegen de loopduur van het desbetreffende huurcontract. Daarnaast is het waardevol om de bedrijfswaarde in perspectief te plaatsen met de rest van uw portefeuille.

De relatieve positie in de matrix duidt het risico. De horizontale as geeft de resterende looptijd van het huurcontract weer. Een korte resterende looptijd leidt tot een relatief groot risico omdat de huurder dergelijke contracten als ‘flexibele schil’ kan gebruiken. De verticale as geeft de ZorgRating van de instelling weer. De omvang van de bol duidt de relatieve grootte van de bedrijfswaarde.

Dergelijke analyses bieden inzicht in een aantal van de risico’s die gepaard gaan met zorgvastgoed en de huurders. Het opstellen van de risicomatrix behoeft geen zorgspecifieke kennis. Het vervolg op de risicomatrix is een meer diepgaande analyse van de complexen linksonder in de matrix. Bij het meer diepgaand analyseren van zorgcomplexen speelt onder andere de alternatieve aanwendbaarheid en het type zorgexploitatie een rol. Deze analyses dragen bij aan de interne risico beheersing en informatievoorziening naar externe toezichthouders.

Meer weten over ZorgRating?

Bent u benieuwd naar de kredietwaardigheid van uw huurder of potentiële huurder? Wilt u weten waar een zorginstelling staat ten opzichte van de markt? Bekijk de voorbeeldrapportages van ZorgRating of vraag direct een individuele rating aan. Heeft u vragen over de mogelijkheden of de berekening van een rating? Neem contact op met onze adviseurs.

{kind=link}

{kind=link}

{kind=link}