In het najaar van 2016 ontving het Elisabeth-TweeSteden Ziekenhuis (ETZ) als eerste zorginstelling een rating (A) van een kredietbeoordelaar. Daarna volgden GGZ Noord-Holland-Noord (A), Erasmus MC (AAA) en Noordwest Ziekenhuisgroep (A+). GGZ Noord-Holland Noord heeft eind 2018 middels de rating zorgobligaties uitgegeven en € 20 miljoen bij vier Duitse beleggers opgehaald. Hoe komt een dergelijke beoordeling tot stand en wat zegt een A-rating precies? In een drieluik gaan wij inhoudelijk in op dit onderwerp. In het eerste deel meer over hoe een kredietbeoordeling is opgebouwd. Hoe kijkt Fitch naar Nederlandse zorginstellingen komt in het tweede deel aan bod. In het derde deel kunt u lezen hoe ZorgRating (rating van Finance Ideas) en Fitch naar het Elisabeth-Tweesteden Ziekenhuis (ETZ) kijken.

Waarom een kredietbeoordeling?

Een kredietbeoordeling geeft een oordeel over de kredietwaardigheid in de vorm van een rapportcijfer. Hiermee wordt ingeschat in hoeverre de aangegane financiële verplichtingen zonder problemen kunnen worden voldaan. De oorsprong van deze ratings ligt in de behoefte van grote beleggers aan een onafhankelijk oordeel over de kredietwaardigheid van – eveneens grote – ondernemingen om zodoende inzage te krijgen in de risico’s. Bovenstaande ratings zijn afgegeven door de Amerikaanse kredietbeoordelaar Fitch Ratings, samen met Moody’s en Standard & Poor’s (S&P) verantwoordelijk voor 90 procent van de kredietbeoordelingen in de westerse landen.

Wat zegt de score van een rating?

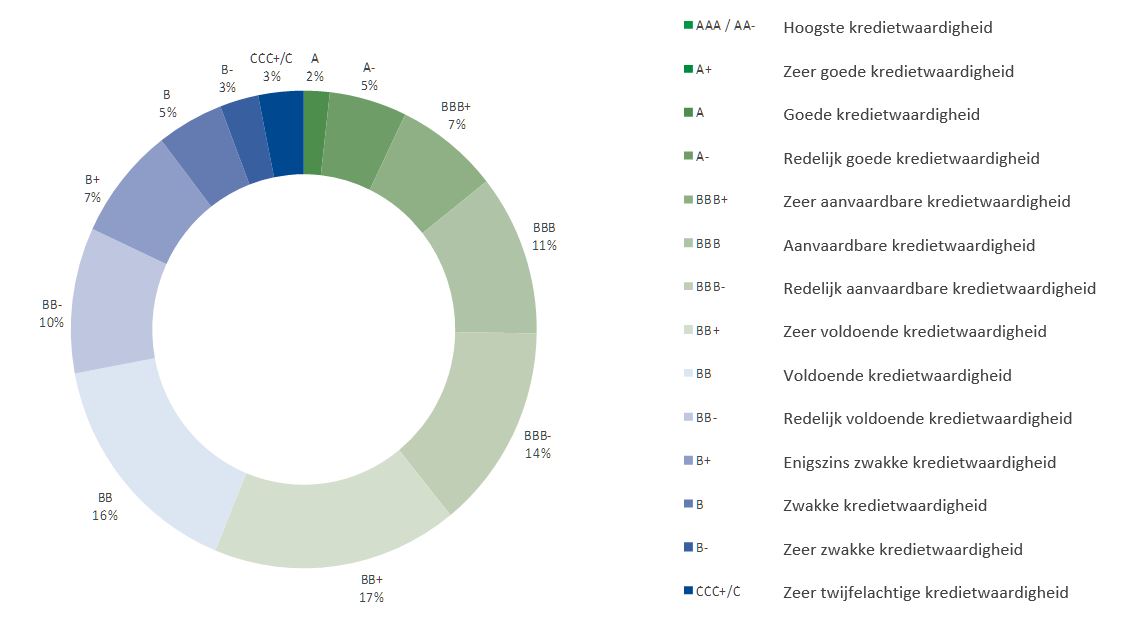

Een triple A is de hoogst mogelijke score, deze score wordt zelden toegekend. De Nederlandse Staat heeft bijvoorbeeld de hoogst mogelijke kredietbeoordeling, dit betekent dat de kredietbeoordelaars het zeer onwaarschijnlijk achten dat leningen aan de Nederlandse staat niet kunnen worden terugbetaald. De laagst mogelijke score (voor een nog niet failliete instelling) is een C, waarbij de kredietwaardigheid hoogst twijfelachtig is.

In een tijd waarin banken steeds scherpere voorwaarden stellen, kan een goede rating dus bijdragen aan de zoektocht naar alternatieve financiers met betere voorwaarden. Hier staan echter wel relatief hoge kosten tegenover, het verkrijgen van een kredietrating bij een van de bekende agencies is een kostbaar proces en vergt jaarlijks een interne en externe investering.

Hoe werkt een rating?

Finance Ideas voert sinds 2012 jaarlijks een benchmark onder zorginstellingen uit, genaamd ZorgRating. De systematiek achter deze benchmark is vergelijkbaar met de beoordelingssystematiek van grote rating agencies. Aan de hand van de ZorgRating benchmark leggen wij beknopt de systematiek uit.

De rating komt tot stand door iedere instelling te beoordelen op een zestiental variabelen. Hierbij wordt onderscheid gemaakt tussen financiële en operationele variabelen.

Voor de financiële score wordt de instelling beoordeeld op:

- De vermogenspositie, deze wordt bepaald op basis van de solvabiliteitsratio.

- De liquiditeitspositie, hierbij worden de Debt Service Coverarage Ratio (DSCR), de Current ratio en de Net Debt/EBITDA ratio in ogenschouw genomen.

- Het financieel resultaat, hiertoe worden de resultaatratio en efficiency ratio berekend.

- De omvang van de organisatie, deze wordt bepaald door de omzet en de omzetontwikkeling van de instelling.

Voor de operationele score wordt de instelling beoordeeld op:

- Personeel, hierbij wordt gekeken naar het ziekteverzuim, personeelsverloop en het aandeel personeel niet in loondienst.

- Stabiliteit van de organisatie, hiertoe wordt de concurrentiepositie bepaald en gekeken hoe recent investeringen in vastgoed zijn gedaan en hoe groot de kans is dat er opnieuw moet worden geïnvesteerd.

- Managementkwaliteit, waarbij gekeken wordt naar de snelheid waarmee het jaarverslag wordt gepubliceerd en de omvang van vorderingen op debiteuren.

- De patiënttevredenheid.

Totstandkoming van de totaalscore

Aan alle zestien financiële en operationele variabelen worden vervolgens 0 tot 100 punten toegekend, afhankelijk van hoe de score zich verhoudt tot de score van andere zorginstellingen. Om niet iedere variabele even zwaar te laten meewegen, kent iedere variabele zijn eigen wegingsfactor. Bij de totstandkoming van de totaalscore wordt aan de financiële variabelen een groter gewicht toegekend (drie staat tot één) omdat de financiële positie van een instelling door banken, private investeerders en andere kredietverstrekkers, vanuit risico oogpunt, over het algemeen zwaarder wordt meegewogen.

Focus op zorg

Waar de ZorgRating benchmark in afwijkt, is het feit dat de beoordeling volledig relatief is binnen de zorgsector. Er wordt niet gekeken naar andere branches en sectoren. Daarnaast worden garanties binnen het zorgsysteem, zoals eventuele overheidssteun, buiten beschouwing gelaten.

Verder lezen over de kredietbeoordeling?

In het volgende deel gaan we specifieker in op welke wijze Fitch haar kredietbeoordeling van Nederlandse zorginstellingen opstelt en in het laatste deel van dit drieluik zoomen we verder in op de kredietbeoordeling waarbij de Fitch-rating en ZorgRating met elkaar worden vergeleken. Wat zijn de overeenkomsten en de verschillen?

Nieuwsgierig naar de laatste benchmark van ZorgRating, waarbij de financiële positie van circa 900 instellingen in kaart is gebracht? Bekijk hier de publicatie.

{kind=link}

{kind=link}

{kind=link}