Zorginstellingen met hogere kredietwaardigheid worden beloond met een betere toegang tot kapitaal. Financiers maken daarbij in beperkte mate onderscheid in de rentetarieven, zodra een instelling als kredietwaardig wordt beoordeeld. Banken met een groot marktaandeel blijken daarbij gemiddeld lagere opslagen te hanteren dan banken met een kleiner marktaandeel. Dit blijkt uit een recente analyse van Finance Ideas waarbij de invloed van de kredietwaardigheid van zorginstellingen op de toegang tot kapitaal en rentetarieven in kaart is gebracht op basis van 1.241 leningen.

Kredietwaardigheid heeft effect op beschikbaarheid kapitaal

De liberalisering van de Nederlandse zorgkapitaalmarkt had een specifieke bedoeling: risicodragende kapitaalverstrekkers moesten een sturende en disciplinerende rol aannemen bij het verstrekken van kapitaal. Hierdoor zouden zorginstellingen bewuster omgaan met financiële sturing. In de praktijk blijkt dat er geen leningen worden vertrekt aan zorginstellingen met een ZorgRating-score onder de 30 (zeer zwakke rating). Bij ZorgRating-scores tussen de 30 en 50 worden er wel leningen uitgegeven, maar veel minder dan aan zorginstellingen met hogere scores (13% versus 20%). Dit impliceert dat er een ondergrens is voor de kredietwaardigheid om überhaupt in aanmerking te komen voor financiering en dat het marktmechanisme in ieder geval deels effectief is.

Verdeling ZorgRating-kredietscores van zorginstellingen over onderzochte leningen en over alle zorginstellingen in de ZorgRating database tussen 2011 en 2021

Renteopslagen voor beter presterende instellingen zijn lager, al is invloed beperkt

Er is echter wel een kanttekening. Leningen die verstrekt worden aan zorginstellingen nét boven de ‘acceptatiegrens’ hebben gemiddeld relatief hoge renteopslagen. Leningen aan uitzonderlijk goed presterende instellingen hebben juist lage renteopslagen. Er is echter geen statistisch significant verband tussen kredietwaardigheid en rentetarieven, wat mogelijk te verklaren is door andere factoren specifiek voor de lening, lener en financier. De kredietwaardigheid van een zorginstelling lijkt daarmee een beperkte impact te hebben op de hoogte van renteopslagen die zij over leningen betaalt. Financiers maken weinig onderscheid in tarieven zodra een instelling als kredietwaardig wordt beschouwd. Of er onderscheid wordt gemaakt in andere voorwaarden zoals financiële convenanten, zekerheden, informatieverstrekking et cetera is niet onderzocht.

Maarten van den Broek“Interessant om te zien dat banken een disciplinerende rol lijken aan te nemen in de zorgsector. Sterker presterende instellingen hebben betere toegang tot financiering. Ook zijn de renteopslagen gemiddeld genomen lager, al is deze invloed beperkt”

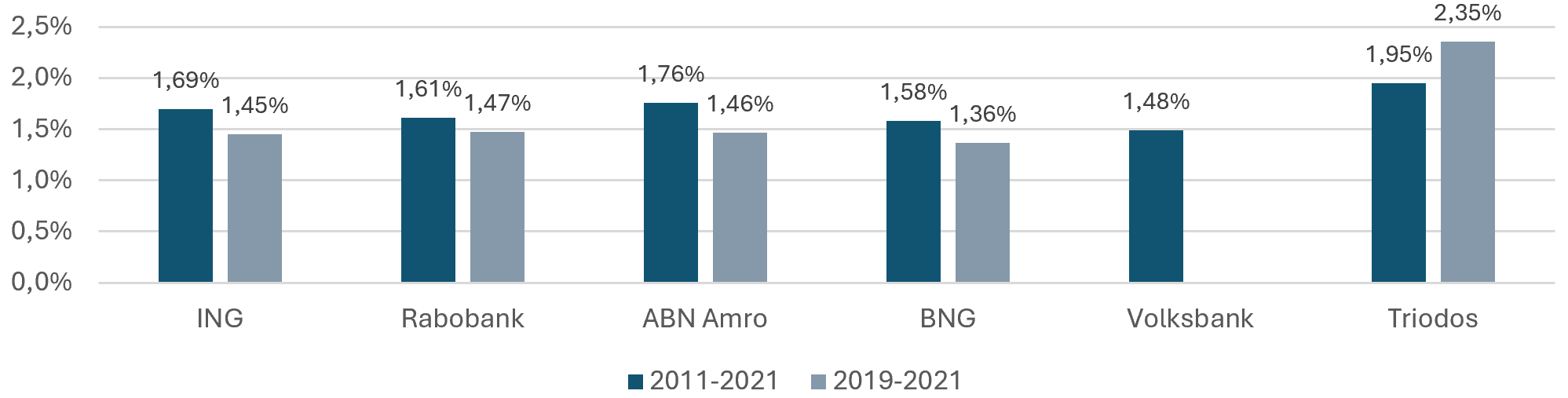

Grote banken hanteren lagere renteopslagen

Uit de analyse blijkt dat de vier grootste banken circa 80% marktaandeel hebben in de Nederlandse zorgsector. Het aandeel van BNG is sterk gegroeid tussen 2011 en 2021. Dit is toentertijd met name ten koste gegaan van het marktaandeel van ING en ABN AMRO. De vier banken hanteren gemiddeld lagere renteopslagen dan andere partijen. Tussen 2019 en 2021 waren de gemiddelde renteopslagen van ING, Rabobank en ABN AMRO afgerond 1,5%, waarbij BNG een gemiddelde opslag van 1,36% hanteerde.

Een groter marktaandeel van de financier gaat gepaard met een lagere renteopslag op de lening; een toename van 1% in het marktaandeel betekent een afname van 0,015% in de opslag. Een mogelijke verklaring zijn de schaalvoordelen of betere mogelijkheden tot risicodiversificatie van grote banken die zich vertalen in lagere rentetarieven. Een alternatieve verklaring is dat relatief goedkope financiers aantrekkelijker zijn voor zorginstellingen, waardoor zij een groter marktaandeel kunnen realiseren. Hierbij is er juist sprake van een omgekeerd verband tussen marktaandeel en renteopslagen.

Gemiddelde renteopslag per bank bij leningen

Over het onderzoek

Deze analyse is gebaseerd op een analyse van 1241 leningen voor 339 Nederlandse zorginstellingen. De individuele leningdata en resultaten van ZorgRating, een benchmark waarin zorginstellingen op zestien financiële en operationele variabelen worden beoordeeld. De cijfers zijn gebaseerd op data van de afgelopen tien jaar.

Noot voor de redactie

De uitgebreide resultaten zijn terug te vinden in de volledig publicatie. Voor een toelichting kunt u contact opnemen met Maarten van den Broek van Finance Ideas, bereikbaar via 06 30114737 of per mail maarten.vandenbroek@finance-ideas

{kind=link}

{kind=link}

{kind=link}